大爆发!AI又有新催化?

AI方面的炒作是从硬件开始的,然后提升到大模型最后到应用端。

之前也复盘过,涨得最凶的也最猛的就是硬件板块,光模块为代表的硬件,他身后还有光器件、AI服务器、交换机、PCB、PCLE线、存储芯片、机器人、智能驾驶等等

大模型就是以360、昆仑万维、科大讯飞为代表的,目前来看也就是科大讯飞有成为领军人物的潜力

再然后就是应用端,游戏、传媒、剪辑软件、金融、教育、法院、政务等等

以上逻辑都靠的是英伟达映射的逻辑,都是通过国外的商业逻辑映射国内,通过国外的信息催化国内,最近的平台期就是国外发展过快与国内业绩落地过慢的矛盾,使得高位的个股diedie不休。

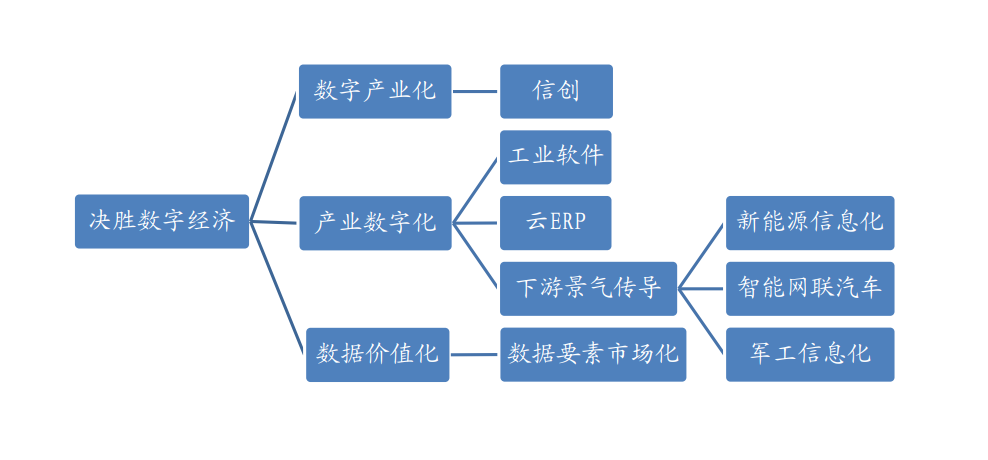

而数据要素板块,算是在整个AI里面涨幅相对不那么高的,因为2月份他们已经涨过了一波,就是因为信创和数字经济国策发布。

因为AI汹涌而来,偏向AI逻辑被大家熟知,当时最被大家熟知的两个逻辑就是硬件通胀和数据价值重估,其实硬件板块炒来炒去,大家明白了,很难业绩落地,因为技术有代差。

数据要素反而是咱们的优势,咱们的体制想要推动这类政策执行,一定是快于国外的,在采集、存储、加工、流通、分析、应用方面能够快速推进,毕竟是数据要素已经类比到土地了,是国家拥有的生产要素。

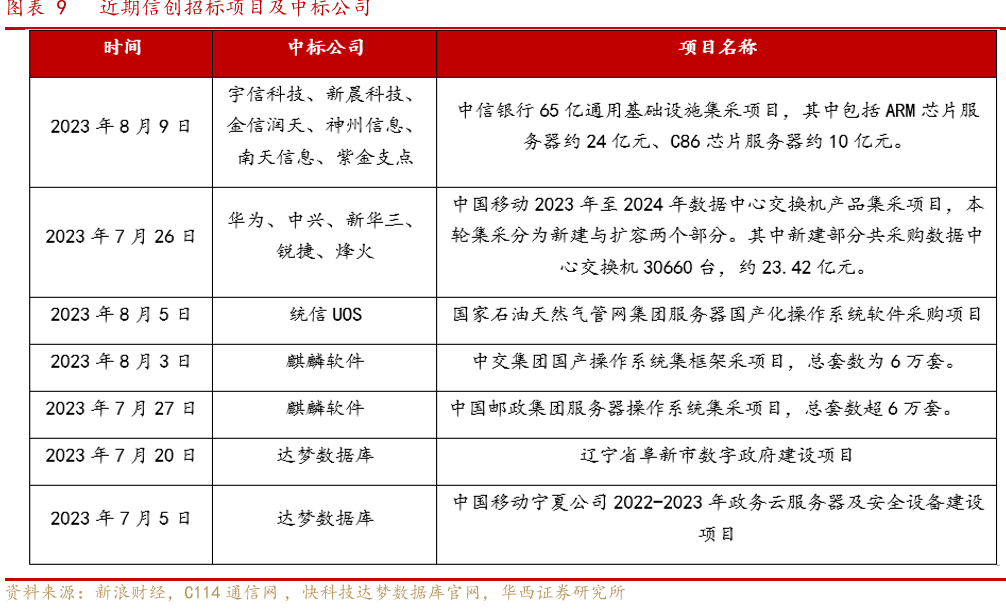

最近数据要素的催化,最开始是人民网的数据确权文件的发布,这几天是信创招标开始,年初的信创逻辑就是招标预期,现在是招标落地了。

山丘目前查到7-8月份,信创招标的项目主要是为

招标主要集中在硬件和软件系统两个方向,硬件主要是华为系和软件更多是国产化逻辑,信创更多偏向是软件招标

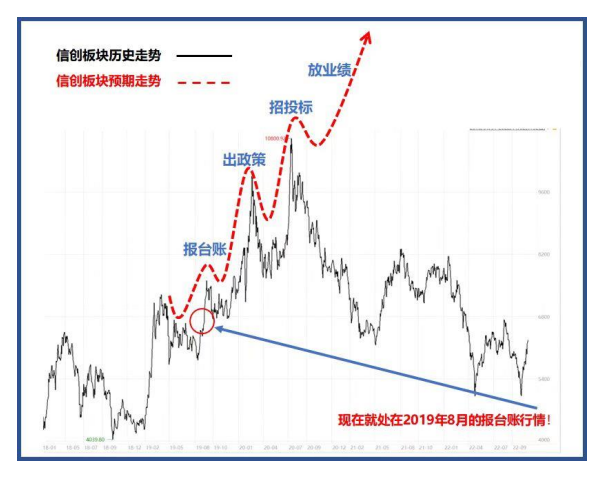

未来的催化肯定是招标大单的消息,这类都是短中线催化,招标大单过后就是业绩落地,这点和风电差不多,招标预期过后,就是装机量,在信创板块就是业绩落地了,叫装机量好像也没什么问题,也是装在电脑里、手机里各种穿戴设备里。

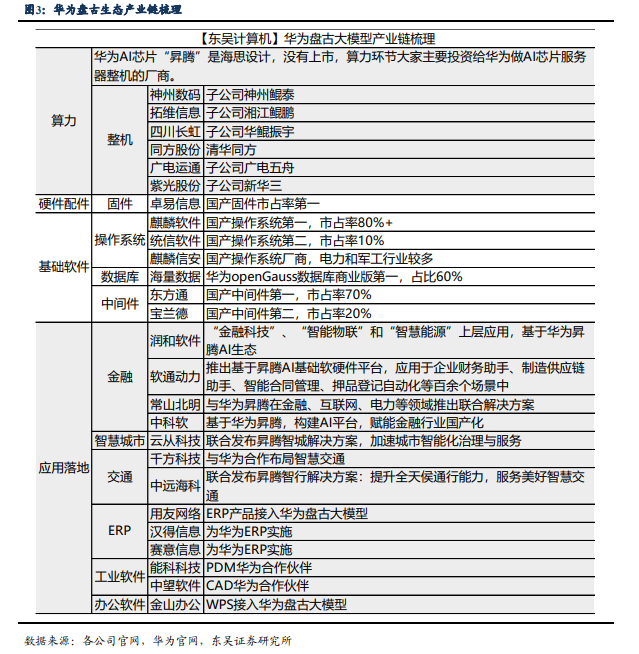

华为产业链的公司如下图

信创相关产业链如下图,最好是有订单为先,国资云的深桑达A和太极股份算是比较稳健的

除去硬件外,国内比较能够掌握到的,能够自主做强的还是软件和数据相关的,只是目前能够看得到的落地就是招标和一些政策上落地,更多还是短中线逻辑,长线逻辑还得看国内的数字经济相关的联通能力,换句话说就是国内的整个大系统中,掌握环节越多其价值也就越多,出海方面是看单一软件和硬件的自身壁垒有多深。

想要做大模型训练、AIGC落地应用、使用最新AI工具和学习AI课程的朋友,扫下方二维码加入我们人工智能交流群